2026 yılında emlak rayiç değerlerindeki sert artış, Türkiye’de milyonlarca konut sahibini Değerli Konut Vergisi kapsamına soktu.

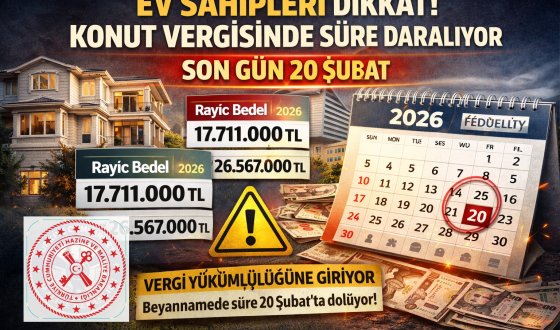

Hazine ve Maliye Bakanlığı’nın açıklamasına göre 17 milyon 711 bin TL üzeri konutlara sahip ve birden fazla taşınmazı olanlar, bu vergi için 20 Şubat 2026 tarihine kadar beyanname vermek zorunda. Aksi halde cezai yaptırımlar uygulanacak.

Türkiye’de 2026 yılı Değerli Konut Vergisi için geri sayım başladı. Son yıllarda belediyelerin belirlediği emlak rayiç değerlerindeki hızlı artış, birçok konutu otomatik olarak yeni vergi kapsamına soktu ve ev sahiplerine kritik bir yükümlülük getirdi.

Hangi Konut Sahipleri Vergi Beyannamesi Vermeli?

2026 yılı için:

-

Emlak rayiç değeri 17 milyon 711 bin TL’nin üzerinde olan konutlar, “Değerli Konut” sınıfına giriyor.

-

Ancak tek konuta sahip olan kişiler bu vergiden muaf tutuluyor.

-

Birden fazla yüksek değerli konutu bulunan mükelleflerin ise 20 Şubat’a kadar Değerli Konut Vergisi beyannamesi vermesi gerekiyor.

Rayiç Değer Artışı Nedeniyle Yeni Mükellefler

Belediyelerin emlak rayiç değerlerini yüksek oranlarda artırmasıyla birlikte, daha önce bu vergi kapsamına girmeyen birçok konutun artık vergi sınırını aşması dikkat çekiyor. Bu durum, çok sayıda ev sahibinin farkında olmadan yükümlülük sahibi olmasına neden oldu.

Süre Dolmadan Önlem Alın

Maliye yetkilileri, beyanname süresinin 20 Şubat 2026’da sona ereceğini hatırlatarak mükellefleri son güne bırakmaması konusunda uyarıyor. Süresi içinde beyanname verilmeyenler için idari para cezası ve gecikme riskleri doğabilir.

Değerli Konut Vergisi Nasıl Hesaplanıyor?

Yeni düzenlemeye göre:

-

17 milyon 711 bin TL ile 26 milyon 567 bin TL arasındaki konutlar için vergilendirme, değer farkı üzerinden binde 3 oranında yapılıyor.

-

Daha yüksek değerli konutlarda ise yıllık sabit tutarlar ve artan oranlar uygulanıyor.

Önemli Hatırlatmalar

-

Değerli konut vergisi, emlak vergisi ile karıştırılmamalı; emlak vergisinin ödenmiş olması bu vergiden muafiyet sağlamıyor.

-

Vergi, direkt olarak Maliye’ye ödeniyor ve iki taksit şeklinde tahsil edilebiliyor.